アーリーリタイアとは?サラリーマンでも実現可能な5つのステップ

最近インターネットや会話の中から「アーリーリタイア」という言葉をよく耳にしませんか?

「いまいちどういう意味か分からない」

「普通のサラリーマンにアーリーリタイアなんてできるわけがない」

そのように思っていないでしょうか?

実はアーリーリタイアには明確な定義が存在しません。

一般的には、会社員が定年前に退職をして会社員生活を引退することをアーリーリタイアと呼びます。

そして特別な財産がなくても努力次第では、アーリーリタイアをすることは可能です。

総務省などのデータを用いて、一般的な夫婦が45歳にアーリーリタイアをする場合に必要な資金目安を算出したところ6500万円でした。

もちろん安い金額ではありませんし、誰でもそれだけの資金を準備できるとは言えません。ですが、決してアーリーリタイアをするのは不可能ではありませんし、何億といった莫大な資金が必要なわけではありません。

一般的なサラリーマンでも努力や工夫次第ではアーリーリタイアをすることは現実的と言えます。

この記事ではアーリーリタイアを知りたい人に向けて以下のような情報をお伝えします。

- アーリーリタイアの種類

- アーリーリタイアするために必要な資金

- アーリーリタイアのメリット・デメリット

- アーリーリタイアを成功させるポイント

- アーリーリタイアをするための5ステップ

「アーリーリタイアのことを理解したい」「できることならアーリーリタイアしたい」とお考えであれば、ぜひこの記事を最後まで読み進めて下さい。

目次

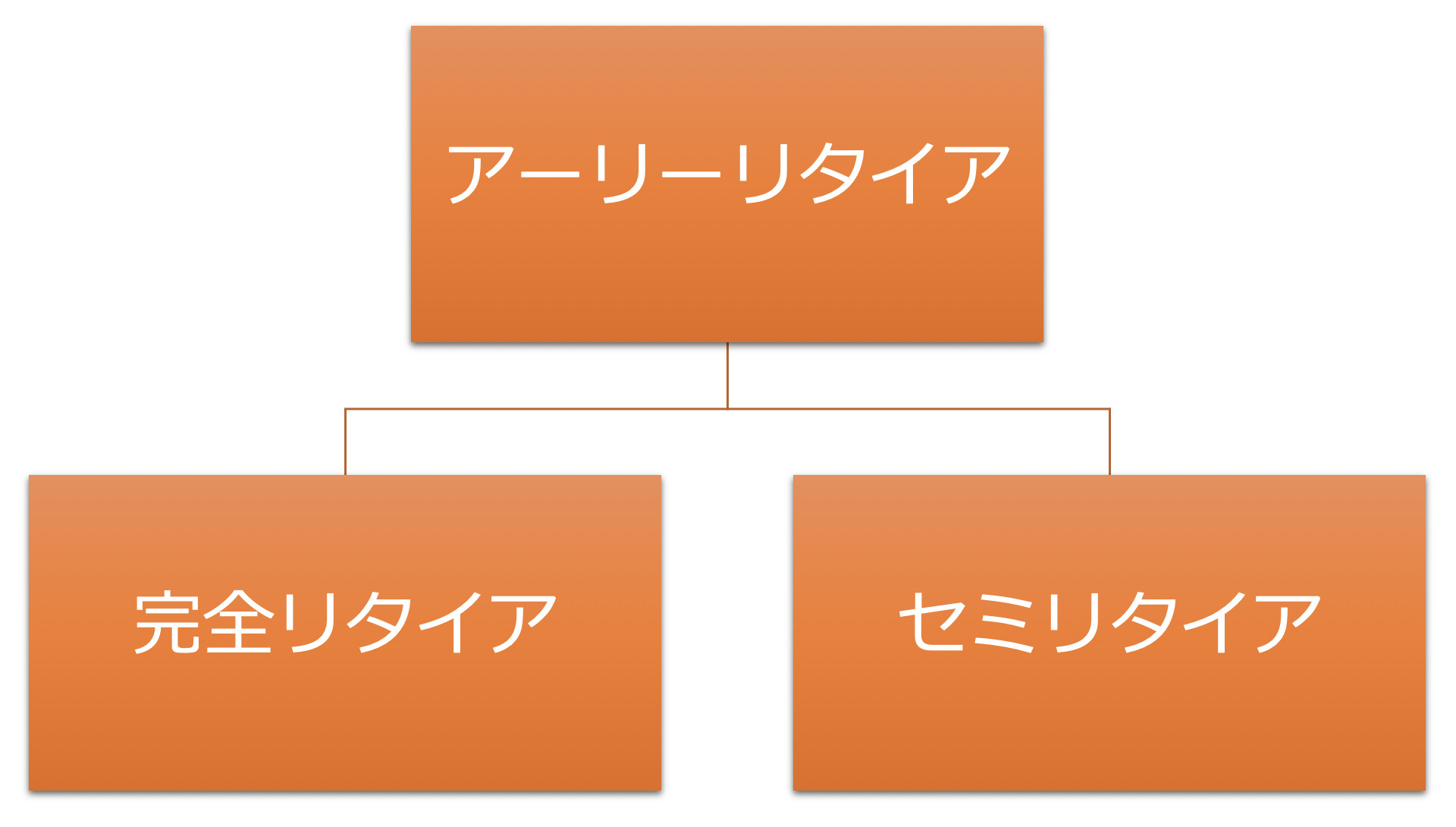

1.アーリーリタイアとは

冒頭でもお伝えしたとおり、アーリーリタイアとは「会社員が定年前に退職をして会社員生活を引退すること」です。

アーリーリタイアについて理解するために重要なのは、退職後にお金を稼ぐ必要があるのか無いのかによって、アーリーリタイアの中でも種類が分かれるということです。

- 残りの時間を貯蓄だけで生活するのか

- 貯蓄と退職後に資産運用やアルバイトなどで稼ぐことによって生活するのか

以上の2つのポイントによって以下のような種類に分かれます。

| 完全リタイア | セミリタイア |

| サラリーマン現役時代にアーリーリタイアに必要な全ての資金を貯めて退職後は一切働かずに生活を送ること | 今までに貯めたお金と退職後の収入(資産運用やアルバイト)を元手に生活を送ること |

次より「完全リタイア」と「セミリタイア」についてそれぞれ具体的に説明していきます。

「FIRE」について

アーリーリタイアと同じように語られる概念として「FIRE(Financial Independence and Retire Early):経済的自立と早期退職」というものがあります。

FIREとは生活のために、会社勤めをしてお金を稼ぐ生活から脱却し、経済的に自立するライフスタイルのことです

欧米のFIREでは一般的に経済的に十分な不労所得を得ることを指しますが

日本のアーリーリタイアとは早くに仕事を辞めて、残りの時間を貯蓄や不労所得でゆとりある時間を過ごすことを指すという違いがあります。

1-1.完全リタイアとは

完全リタイアとは定年前にアーリーリタイアに必要な資金を全て貯蓄して、退職後は一切働かずに貯蓄を切り崩して、ゆとりある生活を送ることです。

完全リタイアは必要な資金を退職前に全て準備する必要があるため、難易度が高いです。

- 年収が高くて貯蓄がたくさんある人

- 宝くじや相続などでたくさんの資金が手元にある人

上記のような人が完全リタイアを選択してアーリーリタイアをしています。

1-2.セミリタイアとは

セミリタイアという言葉は、元々大橋巨泉さんが発言したことで、日本中に知られた言葉です。明確なセミリタイアの定義は存在しません。

セミリタイアは一般的に「定年前に退職して残りの時間を貯蓄と退職後の収入(資産運用やアルバイトなど)を元手にゆとりある時間を過ごすこと」という意味で使われています。

セミリタイアは退職後もお金を稼ぐので、完全リタイアに比べて資金面では難易度は低いです。

早期にアーリーリタイアをしたい人はセミリタイアの方法が現実的なので、ほとんどの人は

セミリタイアを選択することで早期アーリーリタイアを成功させています。

2.アーリーリタイアする場合に必要な資金目安

【全国の平均から算出したアーリーリタイアをする場合の必要資金目安】

| 年齢 | 完全リタイアの場合 | セミリタイアの場合 |

| 30歳 | 1億6300万 | 9100万 |

| 35歳 | 1億4400万 | 8400万 |

| 40歳 | 1億2400万 | 7600万 |

| 45歳 | 1億100万 | 6500万 |

| 50歳 | 8000万 | 5600万 |

| 55歳 | 5500万 | 4300万 |

上記表は総務省などのデータを元に算出したアーリーリタイアに必要な資金目安です。

一般的な夫婦世帯がアーリーリタイアする時に必要な資金を、完全リタイアとセミリタイアを分けて算出しました。

上記の表を見ていただくと、完全リタイアかセミリタイアかで必要資金が大きく変わることが分かります。また、「世帯」「年齢」によっても必要な資金が異なります。つまり、人によってアーリーリタイアに必要な資金が異なるということです。

そこで今回は以下のケースに分けて資金目安をまとめました。

①完全リタイアの場合の資金目安

②セミリタイアの場合の資金目安

ご自身の場合の必要な資金の目安として役立ててください。

紹介する資金目安の算出方法について

これから必要資金の一覧表を紹介しますが、以下の条件に沿って作成しています。

- 男性は81歳、女性は87歳まで生きた場合を想定して算出(年齢は平均寿命より算出)

- 医療費や介護費は計算から除外

- 二人以上世帯のケースではサラリーマンと専業主婦の二人夫婦で算出

- 賃貸に住み続けたケースを想定して算出

実際には、状況や属性によって資金目安が異なります。今回紹介するのは、あくまでも「目安」として捉えてください。

2-1. 完全リタイアの場合の資金目安

完全リタイアの場合で必要な資金目安を、以下の世帯数に分けて算出しました。

- 二人以上世帯

- 独身世帯

完全リタイアの場合は退職後の収入は65歳以降にもらえる公的年金しかありません。

早期であればあるほど、老齢厚生年金の納付期間が短くなるので現役時代にしっかりと貯蓄する必要があります。

それでは資金目安がいくらか見ていきましょう。

2-1-1.二人以上の世帯の場合

二人以上世帯が完全リタイアするために必要な資金目安は下記の表の通りです。

| リタイア年齢 | リタイア後の生涯収入と支出 | アーリーリタイア時に必要な資金目安 |

| 30歳 | 収入:公的年金 3000万 支出:生活費 1億9300万 | 1億6300万 |

| 35歳 | 収入:公的年金 3200万 支出:生活費 1億7600万 | 1億4400万 |

| 40歳 | 収入:公的年金 3400万 支出:生活費 1億5800万 | 1億2400万 |

| 45歳 | 収入:公的年金 3700万 支出:生活費 1億3800万 | 1億100万 |

| 50歳 | 収入:公的年金 3900万 支出:生活費 1億1900万 | 8000万 |

| 55歳 | 収入:公的年金 4300万 支出:生活費 9800万 | 5500万 |

リタイア後に受け取れる年金収入−生涯にかかる生活費=アーリーリタイア時に必要な資金目安

完全リタイアの二人以上世帯の場合、55歳以降であれば実現可能な金額にはなります。

しかし早期の完全リタイアはかなりの資金が必要になることが分かります。

【公的年金の計算方法】

生涯に受け取れる年金の概算金額は以下の方法で算出しました。老齢基礎年金については、ほとんどの人が満額受け取れると思います。

老齢厚生年金は社会人として働いた年数によって異なります。

【老齢基礎年金の算出方法】

満額支給の場合:約78万(2021年度)

未納期間がある場合(概算):19,500円×加入年数

【老齢厚生年金の算出方法】

2003年3月以前

平均給与月額×12×0.7%×2003年3月までの加入年数

2003年4月以降

平均年収×0.55%×2003年4月以降の加入年数

2-1-2.独身世帯で完全リタイアの場合

独身世帯が完全リタイアするために必要な資金目安は下記の表の通りです。

| リタイア年齢 | リタイア後の生涯収入と支出 | アーリーリタイア時に必要な資金目安 |

| 30歳 | 収入:公的年金 1400万 支出:生活費 1億3000万 | 1億1600万 |

| 35歳 | 収入:公的年金 1600万 支出:生活費 1億1600万 | 1億 |

| 40歳 | 収入:公的年金 1800万 支出:生活費 1億200万 | 8400万 |

| 45歳 | 収入:公的年金 2000万 支出:生活費 8700万 | 6700万 |

| 50歳 | 収入:公的年金 2300万 支出:生活費 7200万 | 4900万 |

| 55歳 | 収入:公的年金 2600万 支出:生活費 5500万 | 2900万 |

リタイア後に受け取れる年金収入−生涯にかかる生活費=アーリーリタイア時に必要な資金目安

独身世帯であれば、家計を支えるのは自分だけでいいので生涯に必要な資金は少ないです。45歳あたりから早期に貯蓄を始めれば達成可能な金額になってきます。

【公的年金の計算方法】

生涯に受け取れる年金の概算金額は以下の方法で算出しました。老齢基礎年金については、ほとんどの人が満額受け取れると思います。

老齢厚生年金は社会人として働いた年数によって異なります。

【老齢基礎年金の算出方法】

満額支給の場合:約78万(2021年度)

未納期間がある場合(概算):19,500円×加入年数

【老齢厚生年金の算出方法】

2003年3月以前

平均給与月額×12×0.7%×2003年3月までの加入年数

2003年4月以降

平均年収×0.55%×2003年4月以降の加入年数

2-2. セミリタイアの場合

セミリタイアの場合で必要な資金目安を、以下の世帯数に分けて算出しました。

- 二人以上世帯

- 独身世帯

セミリタイアは毎月20万の手取り収入が60歳まである場合を仮定して計算しました。

退職後に公的年金の他に資産運用やアルバイトでの収入があるので完全リタイアに比べて、比較的リタイアに必要な資金は少なくなっています。

それでは資金目安についていくらか見ていきましょう。

2-2-1.世帯収入が毎月20万の二人以上世帯でセミリタイアの場合

二人以上世帯がセミリタイアするために必要な資金目安は下記の表の通りです。

| リタイア年齢 | リタイア後の生涯収入と支出 | アーリーリタイア時に必要な資金目安 |

| 30歳 | 収入:公的年金 3000万 | 9100万 |

| 35歳 | 収入:公的年金 3200万 | 8400万 |

| 40歳 | 収入:公的年金 3400万 退職後収入 4800万 支出:生活費 1億5800万 | 7600万 |

| 45歳 | 収入:公的年金 3700万 退職後収入 3600万 支出:生活費 1億3800万 | 6500万 |

| 50歳 | 収入:公的年金 3900万 退職後収入 2400万 支出:生活費 1億1900万 | 5600万 |

| 55歳 | 収入:公的年金 4300万 退職後収入 1200万 支出:生活費 9800万 | 4300万 |

リタイア後に受け取れる年金収入+退職後収入−生涯にかかる生活費=アーリーリタイア時に必要な資金目安

二人以上世帯のセミリタイアの場合は45歳から現実的な金額になってきます。

夫婦共働きの世帯であればこれ以上に公的年金や貯蓄可能な金額が増えるアーリーリタイアの難易度が更に下がります。

【公的年金の計算方法】

生涯に受け取れる年金の概算金額は以下の方法で算出しました。老齢基礎年金については、ほとんどの人が満額受け取れると思います。

老齢厚生年金は社会人として働いた年数によって異なります。

【老齢基礎年金の算出方法】

満額支給の場合:約78万(2021年度)

未納期間がある場合(概算):19,500円×加入年数

【老齢厚生年金の算出方法】

2003年3月以前

平均給与月額×12×0.7%×2003年3月までの加入年数

2003年4月以降

平均年収×0.55%×2003年4月以降の加入年数

2-2-2.世帯収入が毎月20万の独身世帯でセミリタイアの場合

独身世帯がセミリタイアするために必要な資金目安は下記の表の通りです。

| リタイア年齢 | リタイア後の生涯収入と支出 | アーリーリタイア時に必要な資金目安 |

| 30歳 | 収入:公的年金 1400万 | 4400万 |

| 35歳 | 収入:公的年金 1600万 | 4000万 |

| 40歳 | 収入:公的年金 1800万 副業収入 4800万 支出:生活費 1億200万 | 3600万 |

| 45歳 | 収入:公的年金 2000万 副業収入 3600万 支出:生活費 8700万 | 3100万 |

| 50歳 | 収入:公的年金 2300万 副業収入 2400万 支出:生活費 7200万 | 2500万 |

| 55歳 | 収入:公的年金 2600万 副業収入 1200万 支出:生活費 5500万 | 1700万 |

リタイア後に受け取れる年金収入+退職後収入−生涯にかかる生活費=アーリーリタイア時に必要な資金目安

独身世帯であれば、家計を支えるのは自分だけでいいので生涯に必要な資金が少ないです。40歳あたりから早期に貯蓄を始めれば達成可能な金額になってきます。

中には資産運用の効果を最大限に使って35歳でアーリーリタイアを成功させる人もいます。

【公的年金の計算方法】

生涯に受け取れる年金の概算金額は以下の方法で算出しました。老齢基礎年金については、ほとんどの人が満額受け取れると思います。

老齢厚生年金は社会人として働いた年数によって異なります。

【老齢基礎年金の算出方法】

満額支給の場合:約78万(2021年度)

未納期間がある場合(概算):19,500円×加入年数

【老齢厚生年金の算出方法】

2003年3月以前

平均給与月額×12×0.7%×2003年3月までの加入年数

2003年4月以降

平均年収×0.55%×2003年4月以降の加入年数

3.アーリーリタイアの3つのメリット

アーリーリタイアのメリットは3つあります。

②仕事上のストレスやプレッシャーから解放される

③自分の好きな生活リズムで過ごすことが出来る

それではそれぞれのメリットについて具体的に見ていきましょう。

3-1.若い時にゆとりある時間を過ごすことで人生を存分に楽しめる

他の人よりも早く自由気ままな生活を過ごすことが出来ます。

ここが一番アーリーリタイアをした人が感じるメリットではないでしょうか。

通常の人よりも早く退職してたくさんの自由な生活を手に入れるので人生の充実感を得やすいです。

例えば囲碁や将棋などは年を取っても楽しめる趣味の一つですが、スポーツやキャンプを趣味として楽しめるのはどちらかというと若いうちでしょう。アーリーリタイアすることで若い時にしか楽しめないような趣味にも没頭することが出来ます。

毎日満員電車に揺られながら夜遅くに帰宅するような忙しい社会人生活を送ることなく、時間にゆとりを持って自分の好きなことに没頭できる人生を遅れるのは、アーリーリタイアすることの最大のメリットです。

3-2.仕事上のストレスやプレッシャーから解放される

会社員での人間関係やノルマなどのストレスやプレッシャーから解放されるメリットがあります。

アーリーリタイアを成功させると苦手な人とも無理に付き合わなくても大丈夫です。中間管理職のように板挟みになることもありません。

また無理な目標を背負わされて、毎日プレッシャーを感じて土日にゆっくり休めないということも無くなるでしょう。

3-3.自分の好きな生活リズムで過ごすことが出来る

自分の好きな生活リズムで過ごすことが出来るというメリットがあります。

会社勤めだと毎日の生活リズムは会社によって制限されてしまいます。

特に会社から離れており、通勤時間が長い人だと、毎日朝早くに起きて出社するので自分の好きな生活リズムで生活することは困難です。

また人間の体内時計のサイクルは時計遺伝子と呼ばれる遺伝子によって、朝型か夜型かが決まるという研究があります。

アーリーリタイアすると夜型の人が無理に早起きをしてストレスを感じることもなくなります。

4.アーリーリタイアの7つのデメリット

アーリーリタイアのデメリットは7つあります。

②社会的信用が無くなる

③生活水準を落とす可能性がある

④社会的な繋がりが無くなる

⑤もしもの時に再就職しづらい

⑥資産がなくなる不安がある

⑦受け取る年金額が少なくなる

それぞれのデメリットについて具体的に見ていきましょう。

4-1.安定した収入が無くなる

安定した収入が無くなることはアーリーリタイアをすることの最大のデメリットです。

アーリーリタイアすると収入がなくなる、あるいは少なくなります。アーリーリタイアをする前に綿密な資金計画をしなければ、苦しい生活を強いられる可能性もあります。

リタイア前には起こりうるトラブルやライフイベントを想定出来るだけ紙に書き出して

資金が尽きてしまうリスクを減らしましょう。

どんぶり勘定でリタイアすると、トラブルが発生したときに対応出来なくなってしまいます。

4-2.社会的信用が無くなる

アーリーリタイアをすると、新しいクレジットカードの作成やローンの審査、賃貸物件に入居しづらくなるなどのデメリットがあります

なぜなら、会社員から無職という扱いになってしまうからです。

クレジットカードやローンや保証会社の審査には、一般的にCICに登録されている個人信用情報を使用されます。個人信用情報は会社の規模や年収、勤続年数、安定的な収入があるかどうかで大きく判断されますので、アーリーリタイアをして無職になってしまうと一部不利に働いてしまうケースがあります。

4-3.生活水準を落とす可能性がある

もしも想定外の出費が起きてしまった場合、生活水準を下げて生活することを余儀なくされるかもしれません。

生活水準を落として生活するとリタイア後の生活を楽しめない可能性があります。

そうなるとアーリーリタイアを成功したとは言えないので、年代ごとにどれぐらいの生活水準を過ごせればアーリーリタイアが楽しめる状態なのかを具体的に決めておきましょう。

4-4.社会的な繋がりが無くなる

会社を退職したことから孤独を感じる可能性があることがデメリットです。

通常であれば会社で新しい出会いや付き合いがあるため、自然と人と話す機会があります。

しかしアーリーリタイアをすると、そういった社会的な繋がりを無くしてしまう可能性があります。それによって孤独を感じやすいケースが多いです。

4-5.もしもの時に再就職しづらい

仮に想定外の出費で資金が尽きそうで再就職を検討しても再就職は難しい場合があります。

働いていない期間が長いと企業からの信用度も落ちてしまいます。

もし再就職が出来たとしても自由に仕事を選ぶことは難しいケースがほとんどです。

4-6.資産がなくなる不安がある

どんどんと減る貯蓄に不安を抱えて精神的なストレスを感じることがデメリットです。

アーリーリタイアをすると生活費以上の収入がない限り、貯蓄が減る一方です。どんどんと減る貯蓄に不安を抱えてストレスになる可能性もあります。

心配性の方はリタイア後も収入が見込めるセミリタイアを選びましょう。

4-7.受け取る年金額が少なくなる

会社員として勤め上げるよりも将来貰える年金が確実に減ることがデメリットです。

会社員の間は厚生年金を収めるので、通常よりも多くの年金を受け取ることが可能ですが

アーリーリタイアが早ければ早いほど厚生年金の納付期間が短くなるので、受給金額が少なくなってしまいます。

5.アーリーリタイアを成功させた人の共通点

この章では私がアーリーリタイアを成功させた人のブログ20件を調査し、共通点を洗い出した結果をお伝えします。

結論からお伝えすると、アーリーリタイアを成功させた人に共通している点は以下の3つでした。

②資産運用の知識を上手く活用している

③派手な生活を好まずに節約家であること

また3つの共通点をお伝えするのと同時に、アーリーリタイアを成功させた方のおすすめのブログを厳選して紹介していきます。今後アーリーリタイアを目指す上での参考にしてください。

共通点1 :何歳までにアーリーリタイアをするのか具体的に目標を決めている

アーリーリタイアを成功させる人は「必ず〇〇歳にアーリーリタイアをする」と具体的な目標を決めています。

目標を決めずにいると、一日一日を無意味に過ごしがちになってしまいます。実際に可能か不可能かは別にして、目標年齢を設定してまずは行動しましょう。

一度目標を決めると無意識にアーリーリタイアを成功するためにはどうすればいいかを考えてしまうものです。忘れないようにいつも目にするところに目標を書くと、常にアーリーリタイアを意識出来るので節約や貯蓄が捗ります。

ポイント

最初から長期的な目標を設定しないようにしましょう。

自分の近い将来はなんとなくイメージ出来ると思いますが、遠い将来のイメージはなかなかイメージが難しいと思います。長期的になればなるほどイメージしづらくなるので、計画に穴が増えやすくなります。

まずは始めは可能か不可能かは別にして、近い将来の目標を数字に落とし込むところから始めましょう。

そのうえで現実的に達成可能かどうか判断し、徐々にアーリーリタイアの目標年齢を遅くしていくと良いでしょう。

アーリーリタイアを成功させたおすすめのブロガー

穂高 唯希さん

三菱サラリーマンが株式投資でセミリタイア目指してみた

穂高唯希さんは30歳でFIREすると決めてから、一日一日をアーリーリタイアを意識して過ごした結果、宣言通り30歳にセミリタイアを成功させました。

目標年齢を決めることの重要性についてとその後の行動について書かれており、アーリーリタイアを一度目指したが上手く行かなかった方やこれからアーリーリタイアをしたいという方に参考になる記事が多くあります。

共通点2:資産運用の知識を上手く活用している

不動産運用や株式投資で資産運用をしていることが共通しています。

資産形成期の若い時から資産運用を始めて効率的に貯蓄をしている人が多いです。

アーリーリタイアをするときには、資産運用に対しての知識がかなりあるので、それを活かして不労所得収入を得る方が多いようです。

完全リタイアの場合でもより効率的に貯蓄をするために資産運用を活用して資金を貯めましょう。

資産運用を全く活用せずにアーリーリタイアをするのはかなり難易度が高いです。

勉強すれば資産運用はアーリーリタイアを成功させるのに非常に役立つので、積極的に勉強することをおすすめします。

ポイント

資産運用は少額から始めましょう。ブログにてどのように資産運用しているか参考にしながら、まずはやってみることです。

少額投資であればリスクが少ないことに加えて、資産運用の第一歩を踏み出すことができます。それによって資産運用の知識や経験を積むことも可能なので、まずはチャレンジしてみましょう。

アーリーリタイアを成功させたおすすめのブロガー

Ranpaさん

45歳でアーリーリタイアして資産生活Ranpaさんは元々金融系に務めるサラリーマンでしたが、早期割増退職金の制度を使って45歳でセミリタイアしました。

セミリタイア後は持ち前の金融知識を使って、資産運用で収入を得ています。アーリーリタイアのための資産運用に関して具体的に書かれおり、金融のプロでも納得するようなレベルで解説されているためおすすめです。

共通点3:派手な生活を好まずに節約家であること

給料が増えたからといって高級車を買ったり、贅沢品を何度も購入するなどは絶対にしない節約家が多いです。

収入が多くなったからといって支出を増やしてしまうようではいつまで経ってもアーリーリタイアを成功させることは難しいです。

アーリーリタイアを成功させている人は収入が増えたら、生活水準は維持したままその増えた分を更に貯蓄や投資に費やしています。

まずは固定費から無駄な出費がないか検討しましょう。

例えば、必要以上に高い保険料やあまり乗っていない車の維持費や家賃等です

収入が増えたからといって、高層マンションに引っ越したり、新しくローンを組む、ボーナスを半分以上使うなど浪費癖がつくと貯蓄がなかなか進みません。

ポイント

生活費水準を落としすぎる節約は続きません。

家計の固定費を出来るだけ見直した後にそのまま浮いた金額を貯蓄すると自然と貯蓄が捗ります。

アーリーリタイアを成功させたおすすめのブロガー

ミクさん

30歳1000万でリタイア

ミクさんは30歳で1000万でリタイアを選択した猛者です。

リタイア後も質素な生活でお金よりもゆとりある生活を選び続けています。アーリーリタイアをするために行った節約や節約に対する考え方が分かり、生活に密着したことが書かれているため、節約に関して学べることが多くあります。

6.アーリーリタイアを失敗してしまう人の特徴

この章ではアーリーリタイアが失敗してしまう人に共通する点を解説します。リサーチした結果、アーリーリタイアに失敗した人のブログを4つ見つけることができました。

そして、どのブログにも共通してアーリーリタイアを失敗してしまう人の共通点は以下の3つであることがわかりました。

②会社以外の人間関係が少ない人

③アーリーリタイアすることが目的になっている人

それぞれ具体的な失敗の共通点を解説してきます。

共通点1:資金計画が大雑把な人

資金計画が大雑把な人はアーリーリタイアを失敗する可能性が非常に高いです。

資金計画で大雑把な人でありがちな例が、アーリーリタイアの必要資金を概算して、とりあえず概算金額よりもたくさんの貯蓄があれば大丈夫だろうと早計してしまう人です。

概算で立てた計画の中にはたくさんの抜けや漏れがある可能性が高く、自分の金銭感覚を根拠に計画を立てると、次第と金銭感覚のズレから計画よりも、必要な資金が足りなくなってしまう可能性があります。

明確な根拠を前提に資金計画を立てましょう。

自分なりの金銭感覚はひとまずおいて、まずは相場をインターネットで調べましょう。

また資金計画でよくある抜けが、ご両親の介護や自身の健康問題、退職後の運用方法などを充分に検討せずに失敗してしまうケースです。

ご両親が病気などで家計を維持出来なくなり介護が必要になったり、資産運用で一時的なショックがあった時、家計を維持出来なくなるケースを十分に検討しましょう。

そういったケースを防ぐためにも、自分のことだけではなく、ご家族の状況やアーリーリタイア後は株式運用から安定的な債券運用に切り替えるなど、将来をより具体的にイメージしながらリスクをなるべく減らすことが重要です。

ポイント

もし不安がある場合は、家族に相談したりファイナンシャルプランナーに相談するなど客観的な視点を取り入れましょう。

自分ひとりで考えると見つけ出せない漏れがあるので、他者の意見を取り入れましょう。

共通点2:会社以外の人間関係が少ない人

会社以外で人間関係が少ない人は孤独を感じやすく、アーリーリタイアをやめてしまう人がたくさんいます。

アーリーリタイアをして会社を退職すると社会との繋がりが次第に薄くなっていきます。

最初は良かったものの孤独感を感じて、再就職を選択される方は多いです。

また夫婦の場合、家庭内にいる時間が増えてしまったことがきっかけで、夫婦喧嘩が多くなり家庭環境が悪くなってしまうケースもあります。

アーリーリタイア前には、共通の趣味を持った友達を作ったり、別のコミュニティーに所属して、適度に社会との繋がりを持つことを心がけましょう。

ポイント

アルバイトや在宅ワークをすることで一定の人間関係を持つことが出来ます。

孤独を感じやすい人はちょっとした仕事を持つことで解消出来る可能性があります。

共通点3:アーリーリタイアすることが目的になっている

漠然とアーリーリタイアに憧れがあり、アーリーリタイア自体を目的にしてしまう人がよくいます。

アーリーリタイア後の目的がない人はゆとりある時間よりも、することがない虚無感や減っていく資産に不安を感じて、働いている時よりもストレスを感じてしまいます。

あくまでもアーリーリタイアは人生を楽しく過ごすための手段であり、アーリーリタイア後どのように過ごしたいかを考える必要があります。

ポイント

アーリーリタイア後にどのような生活を送りたいのかを、箇条書きで書くなど具体的にイメージしましょう。

会社員の時には実現出来なかった夢などを書いてみるのも良いかもしれません。

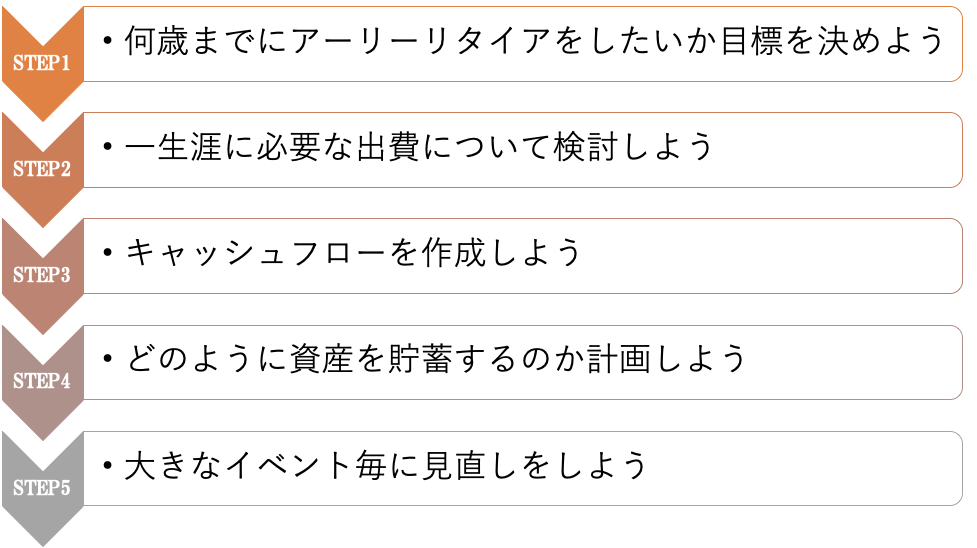

7.アーリーリタイアを成功するための5つのステップ

それでは最後にアーリーリタイアを成功させたいと考えているあなたに、具体的にどのようにしてアーリーリタイアの計画を立てていくのかを5つのステップでご紹介します。

アーリーリタイアに必要な資金は人それぞれです。あなたの住む地域や年齢、今後の生活でどんなライフイベントがあるかによって様々です。

アーリーリタイアをしたいけど、何から始めていいか分からない人はぜひこのステップに沿ってアーリーリタイアの計画を立てれば、あなただけの具体的なアーリーリタイアの計画が完成するはずです。

資金計画を考える上で重要な考え方は以下の3点です。

- いつアーリーリタイアしたいのか

- キャッシュフローは安定しているか

- それが現実的に可能であるか

将来どのように過ごしたいかをイメージしながら、それに必要な出費を計算して、時間にもお金にもゆとりのあるリタイア生活を過ごしましょう。

ステップ1:何歳までにアーリーリタイアしたいのか目標を決めよう

まずは何歳までにアーリーリタイアをしたいのか目標設定をしましょう。

このステップではあなたが何歳にアーリーリタイアを成功させたいのかを決めるステップです。

可能か不可能かは別にして、まずは自分が実現したいアーリーリタイアの年齢を決めることで自然と毎日アーリーリタイアを意識して行動することが出来ます。

もし設定した年齢が現実的に不可能だった場合は、もう一度このステップに戻って、計画を作り直しましょう。

ポイント

「40代にアーリーリタイアをする」ではなく「45歳でアーリーリタイアをする」と明確にしましょう。具体的な年齢で目標設定することで、目標に対してのやる気向上と時間意識が生まれるメリットがあります。

ステップ2:一生涯に必要な出費について検討しよう

これから一生涯に掛かる出費についてライフイベントを想定しながら計算してみましょう。

ライフイベントとは結婚や出産、マイホームの購入などの人生の大きな転機となるようなイベントのことです。

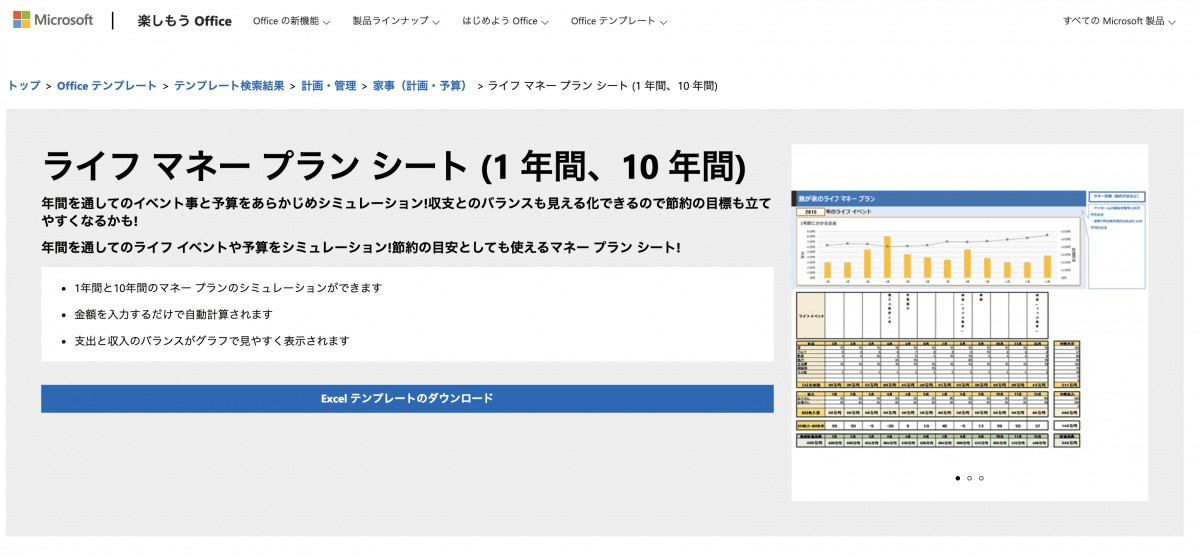

ライフイベントについて考えたことのない人向けに、一般的なライフイベントを表した図を用意しました。こちらを参考に、これから生涯掛かる出費について計算してみましょう。

これ以外にも様々な出費があると思いますので、ご自身で考え抜けるだけ考えてみましょう。想定される出費は下記のマネープランシートにどんどん書き込んでいきましょう。

試算に必要なマネープランシートは、日本FP協会やOfficeテンプレートのサイトからダウンロード出来ます。

アーリーリタイアの計画をより良いものにしてくれるツールになっています。

出典:Officeテンプレート 「ライフマネープランシート」

ステップ3:キャッシュフローを作成しよう

一生涯に掛かる支出について計算出来たら、次は将来の収入がどれぐらい見込めるのかを計算してみましょう。

また一時的に出費が多い時期もあると思います。例えば子供の教育費や住宅の購入や病気などです。

そういった場合でもキャッシュフローが正常に機能するようにしっかりと総出費と総収入を合わせるだけではなく時系列毎にキャッシュフローがあっているかの確認をしましょう。

下記にあなたが貰える年金が算出出来るサイトとキャッシュフローを作成するためにツールをご用意しました。

ぜひこちらを活用して一生涯の収入と支出を計算して、自分だけのキャッシュフローを作成しましょう。

【年金の計算】

日本年金機構 ねんきんネット【キャッシュフロー作成シート】

日本FP協会 家計のキャッシュフロー表

ステップ4:どのように資産を貯蓄するのか計画しよう

アーリーリタイアするために必要な資金を算出したら、その目標金額を貯めるために必要な1ヶ月あたりの貯蓄金額を計算しましょう。

貯蓄していくにあたって、資産運用を活用しながら目標金額まで効率的に貯めていくことを目指しましょう。

投資初心者の方は、比較的リスクの低いドルコスト平均法を使った積立投信や成長資産への長期分散投資など、長期投資による、時間を味方につける投資方法がおすすめです。

下記サイトは資産運用をした場合にどれぐらい利益を生み出すのかをシミュレーションすることが出来るサイトです。

投資初心者の方はぜひこのサイトを参考にして計算してみましょう。

ステップ5:大きなイベント毎に見直しをしよう

ここまで完成すれば、あとは毎月頑張って貯蓄するだけです。

新しい家族の誕生やマイホームの購入などの大きなライフイベントを迎えるたびに、資金計画とキャッシュフローが正しいかを確認しましょう。

大きなイベントが発生した時は固定費の見直しをするチャンスです。

一度作って終わりではなく定期的にアップデートしていきましょう。

8.まとめ

アーリーリタイアを成功させるためには強い意志と綿密な計画性が重要になってきます。

資金計画を立てるのは根気が必要な作業ですが、アーリーリタイアを成功させたい方はこの記事を参考に計画的に進めてみてください。

【2章で使用した出典一覧】

doda 平均年収ランキング(年代別・年齢別の年収情報) 【最新版】

【7章で使用した出典一覧】

doda 平均年収ランキング(年代別・年齢別の年収情報) 【最新版】

株式会社JTB「2019年夏休み (7月15日~8月31日) の旅行動向」

生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

コメント